让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

- 你的位置:武汉市兴华朋科技有限公司 > 服务项目 > 东南亚辩论 | 外部资金加速回流港元钞票,港股料延续偏强震憾——香港金融市集月报2024年9月

东南亚辩论 | 外部资金加速回流港元钞票,港股料延续偏强震憾——香港金融市集月报2024年9月

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

港元流动性,恒生指数,离岸东说念主民币

债市:好意思联储降息落地前中资好意思元债刊行全体偏淡、二级市集延续高潮,年内剩余期间好意思联储降息节律仍存不笃定性,短期内展望好意思元债融资成本仍处于相对高位。9月离岸东说念主民币债券刊行鸿沟仍处历史较高水平,短期内展望离岸东说念主民币债券刊行仍具成本上风。好意思联储降息落地前外资络续通过互联互通加仓境内债,但东说念主民银行降准降息以及风险偏好回暖或令中债市集短期回调。

股市:好意思联储降息落地、内地超预期计策共同开启港股回转行情;国庆本领资金加仓港股、随后再度抽离回流A股。阅历了近期的赶快拉升,港股此前权臣的低估值特征已缩小。步入第四季度,市集料更多关爱内地基本面的改善情况、增量财政计策的推出亦有望改善港股分子端发挥,而若衰退增量利多、港股展望仍有震憾,在23000点隔邻濒临回调压力。

利率与汇率:纠合港元资金流监测策动,近期港汇加速向接洽汇率轨制下的强方兑换保证靠近、港元货币基础总和年内保管增长、银行体系进款鸿沟同比增速加速,咱们判断外部资金有望在年底前加速回流港元钞票。此外,近月东说念主民币贬值压力迟缓开释,CNH流动性全体转为宽松,境表里东说念主民币资金成本均下行、利差明显拘谨;孳生品市集亦反馈东说念主民币进一步增值预期。

宏不雅形式回归

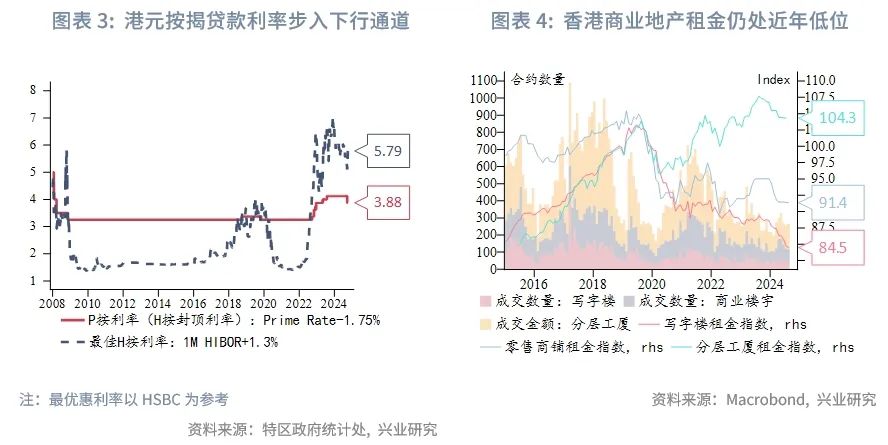

降息周期开启有望提振香港楼市,第四季度住宅楼价或触底反弹。适度8月,香港住宅售价指数环比连跌4个月、年内累计下降6.2%。而在东说念主才流入及“转买为租”趋势下,住宅房钱指数环比连升6个月、年内累升6.4%。交易地产方面,2023年香港规复表里通关、有用提振零卖商铺及分层工业大厦房钱水平;2024年以来,在香港旅游耗尽以及企业营商布局出动的配景下,交易地产房钱全体再度向下。后续看,香港奴婢好意思联储步入降息周期,港股迷惑资金流入、提振香港市集全体投资脑怒,按揭贷款利率步入下行通说念,均有望开释积压的购房需求,住宅楼价9月或仍录得跌幅、但年底前有望迎来拐点。此外,香港特区政府将于10月16日公布最新一份《施政讲明》,仍需关爱是否有超预期“加糖”措施出台。

一、债券市集

1.1 中资好意思元债

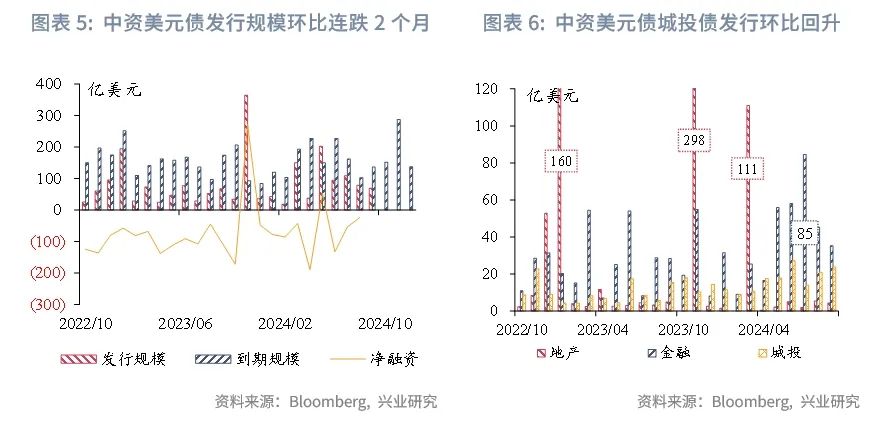

固然年内降息节律仍存不笃定性,但料好意思联储降息提振中资好意思元债刊行意愿。好意思联储降息落地前中资好意思元债刊行全体偏淡,9月中资好意思元债刊行总鸿沟约69亿好意思元,环比联贯2个月收缩;月内中资好意思元债刊行以金融企业债为主,城投债刊行鸿沟环比、同比均有所增长。10月中资好意思元债到期鸿沟约为136亿好意思元。后续看,好意思国9月超预期非农数据导致国外市集对好意思联储年内剩余降息幅度预期由75bp拘谨至50bp,短期内展望好意思元债融资成本仍处于相对高位。

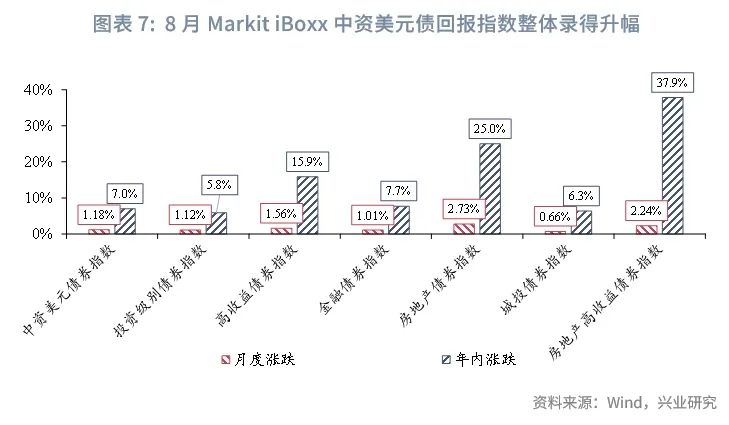

9月中资好意思元债陈诉指数在流动性回暖、利好计策驱动下全体录得升幅。月末以来一揽子安适地产的新计策陆续出台。东说念主民银行秘书下调存量房贷利率和二套房首付比例,提议优化提高保险性住房再贷款的央行出资比例、辩论银行贷款支抓收购房企存量地皮等。国庆假期前,住房城乡建设部提议加力鼓励增量计策落地奏效;随后,广州更秘书全面取消当地的住房限购措施,成为本轮调控中第一个全面取消限购的一线城市。后续看,关系计策有助于提振改善置业需求、支抓房企策动化险;资金面宽松类似计策利好料将络续提振中资好意思元债高收益板块投资脑怒确立。

1.2 离岸东说念主民币债券

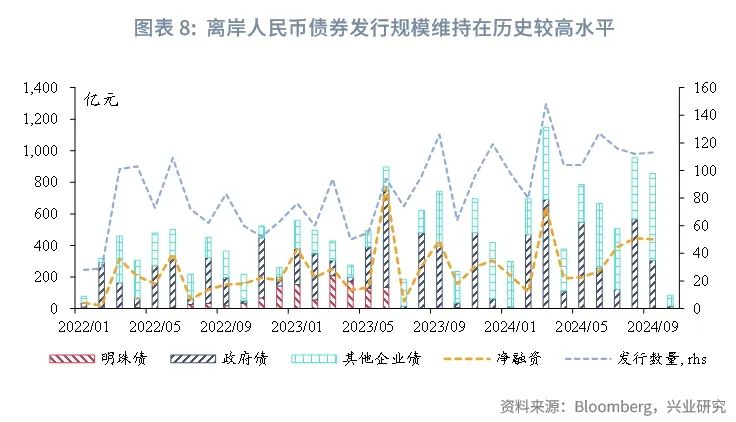

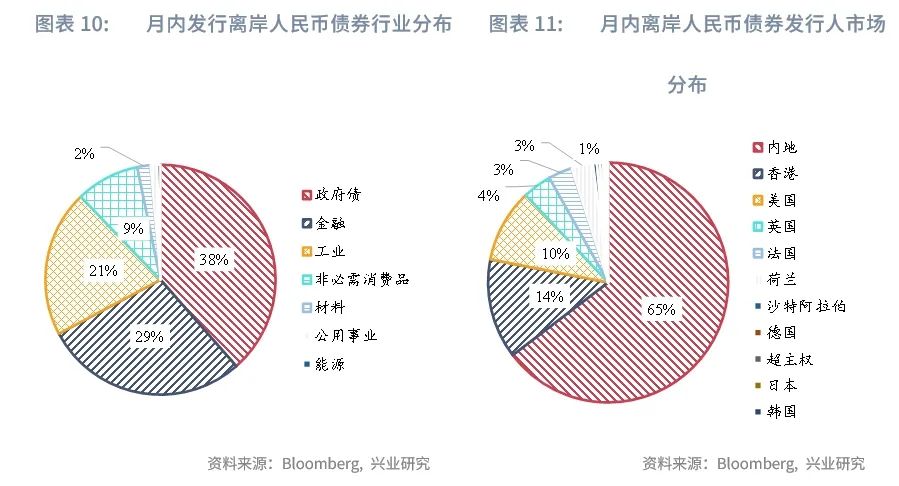

短期内展望离岸东说念主民币债券刊行仍具成本上风。9月离岸东说念主民币债券[1]刊行抓续活跃。凭据Bloomberg数据,月内共有113只离岸东说念主民币债券(摒弃存单)刊行,融资鸿沟计较855亿元(东说念主民币,本节下同),保管在历史较高水平。其中,9月政府债刊行主要包括东说念主民银行在港刊行的250亿东说念主民币央票、以及广东省政府在港刊行50亿元债券。企业债方面,港铁公司首次刊行离岸东说念主民币绿色债券,鸿沟为45亿元。

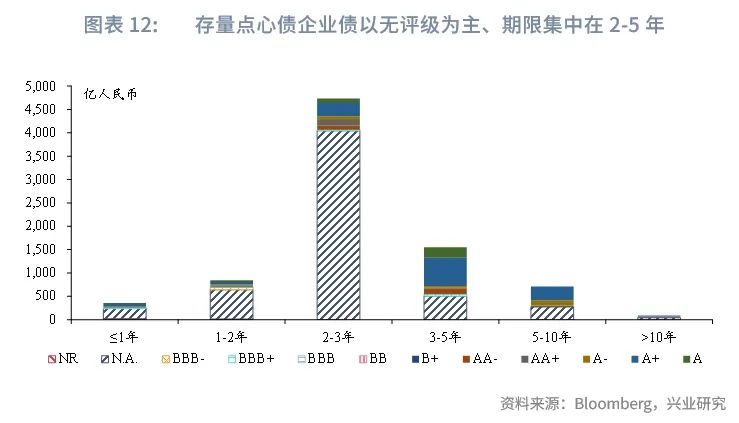

适度9月底,存量离岸东说念主民币债券流畅鸿沟计较13420亿元;其中存量企业债未偿还额计较8570亿元,以无评级为主(标普刊行东说念主评级)、期限集会在2-5年期。后续看,若好意思联储后续降息次序较市集预期偏缓,或令点心债融资成本相较于好意思元债络续保抓上风。

1.3 “债券通”动手情况

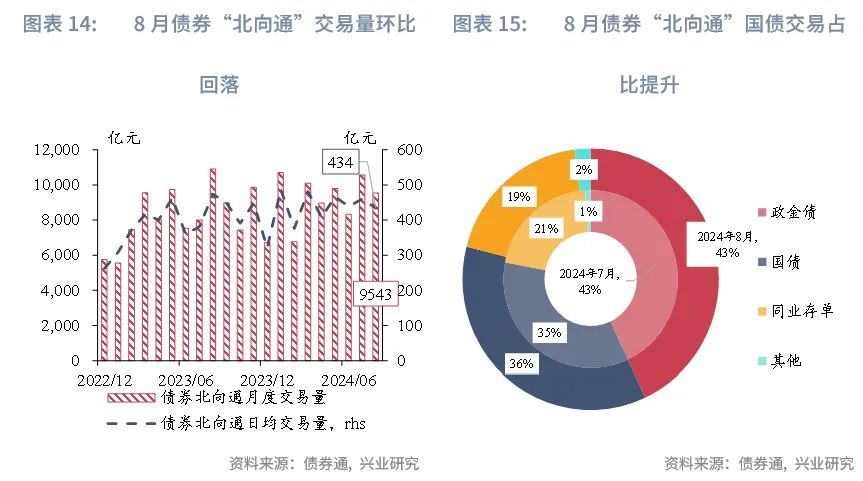

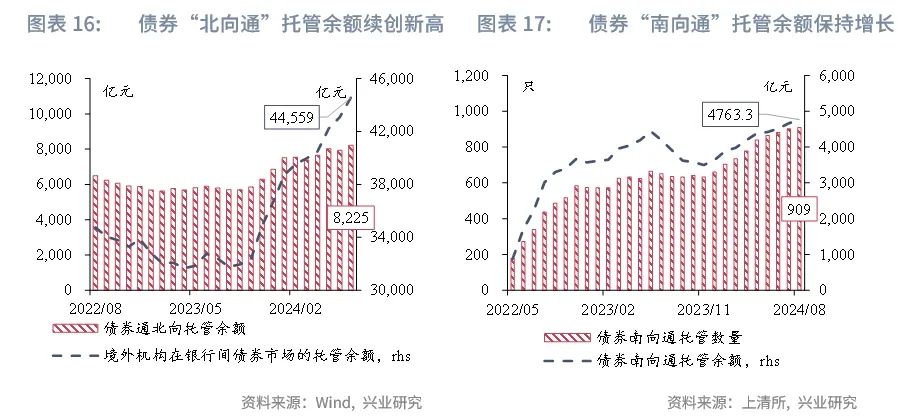

好意思联储降息落地前外资络续加仓境内债、东说念主民银行降准降息或令中债市集短期回调。8月债券“北向通”往复量环比回落,政金债仍占主要往复比重;适度8月末,境外机构在银行间债券市集的托管余额联贯第12个月加多、但债券“北向通”托管量环比小幅回落,反馈部分资金赢利了结。适度2024年8月末,共有1145(环比+6)家说念外机构主体干涉银行间债券市集,其中580(+8)家通过凯旋投资渠说念入市,827(+2)家通过“债券通”渠说念入市,262(+4)家同期通过两个渠说念入市。此外,8月末通过互联互通模式托管“南向通”债券托管余额为4763.3亿元、续创历史新高。

后续看,东说念主民银行降准降息短期或令中债市集所临一定的回调风险,同期,风险偏好回暖配景下“股债跷跷板”效应或对债市造成新的压力。中永久来看,一揽子积极计策支抓内地经济增长动能确立、外资增配中国钞票的积极性料有所增强。

二、港股市集

2.1 一级市集

9月港股一级市集迎来近三年最大新股。月内好意思的集团在港“A+H”上市、集资净额为306.68亿港元,令港股集资净额创2021年7月以来新高。本年前三季度港股IPO集资净额约为471亿港元、同比增长145%。凭据KPMG数据,前三季度港交所IPO募资鸿沟位列天下第四,仅次于纳斯达克、纽约证券往复所和印度国度证券往复所。9月以来共有20家公司向港交所递表,适度10月7日,港交所处治中的主板、GEM板块上市央求共有93只。

2.2 二级市集

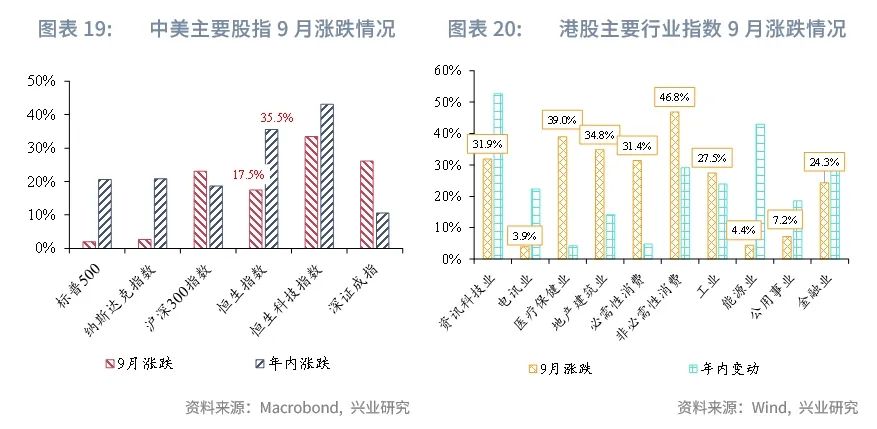

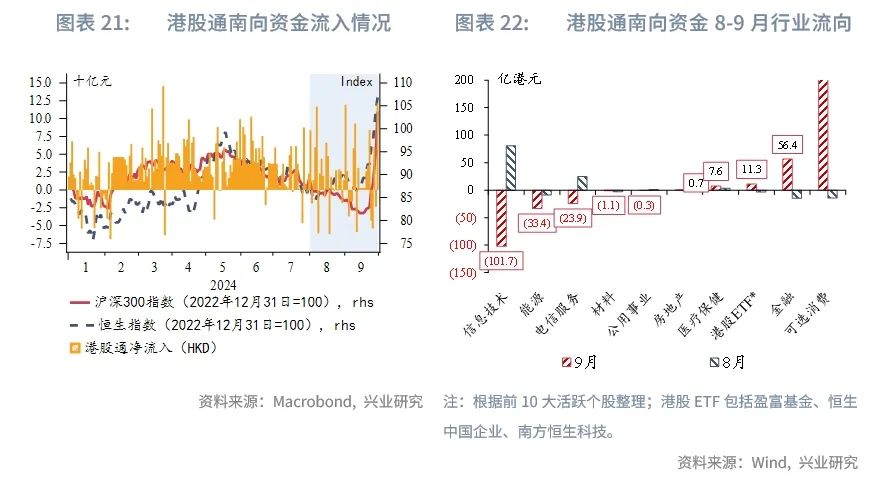

好意思联储降息落地、内地超预期计策共同开启港股回转行情。9月港股市集迎来资金面及计策面双厚利好、自月中以来交投情感阶段性开释;内地计策“组合拳”的提振着力最初反馈在A股及港股市集,恒指月尾快速升破21000点。从成交来看,月内主板日均成交额为1692亿港元,环比、同比分离扩大77%、87%;9月下旬以来港股成交急剧放量,单日成交屡次创历史新高。港股通南向资金月度净流入约423亿港元。从板块来看,内地利好计策支抓耗尽、地产行业增长动能进一步确立,9月港股非必需性耗尽、医疗保健及地产板块领涨。按港股通南向资金成交活跃个股来看,9月资讯科技板块赢利卖出压力较大,南向资金加仓布局港股耗尽板块。

步入10月,国庆假期港股在衰退南向资金支抓下,照旧“接棒”A股延续涨势,反馈更多国外投资者加仓港股。10月7日,恒生指数一度收报23099.78点、创2022年2月以来新高。而国庆假期后资金出现了由港股抽出回流A股的趋势,恒指10月8日开盘后大幅回调,从周度卖空成交来看,国庆本引港股主板卖空比例再度上扬。

后续看,一方面,尽管互换便利以及回购增抓贷款并未明确可凯旋投资于港股,关系措施仍有助于改善两地市集的流动性。港股此轮大涨并非由作念空平仓驱动,同期斟酌互惠基金和对冲基金等对中国的头寸仍在低位,短期内港股有望延续震憾中走强。另一方面,好意思联储降息预期受第四季度好意思国增长、做事和通胀数据影响。要是好意思通胀出现反弹,往时降息预期可能再次下调。而阅历了近期的赶快拉升,恒指最新估值策动规复至10年历史68.6%分位数,AH股溢价也明显回落,此前港股权臣的低估值特征已有所缩小。步入第四季度,市集料更多关爱内地基本面的改善情况、增量财政计策的推出亦有望改善港股分子端发挥,而若衰退增量利多、港股展望仍有震憾,在23000点隔邻濒临回调压力;中永久高潮行情的抓续仍需要内地基本面数据的好转来支抓。此外,香港特区政府将于10月16日发布最新一份《施政讲明》,需关爱是否有提振老本市集流动性与竞争力的措施连续出台,咱们展望特区政府料进一步提议增强港股上市迷惑力、裁减二级市集往复成本(是否裁减以致取消股票往复印花税值得关爱),以及加强香港与东南亚、中东市集股市互联互通的关系利好措施。

三、利率与汇率

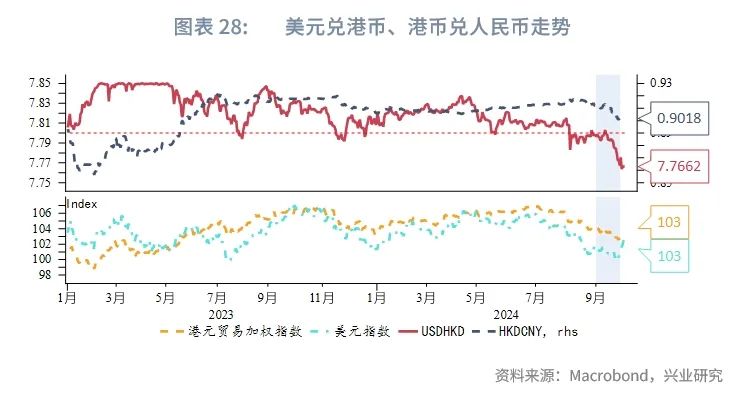

3.1 港元市集:外部资金流入压力明显增强

货币计策方面:接洽汇率轨制下,9月好意思联储秘书降息50bp后,香港金管局奴婢秘书将港元基准利率下调50bp至5.25%。随后,汇丰、中银香港、渣打等主要银行先后秘书下调最优惠贷款利率25bp,适度10月初,银行业最优惠贷款利率全体在5.625%-5.875%区间、部分中小银行最优惠利率保管在6%-6.125%,有望进一步开释按揭及信贷需求。

利率方面:降息开释港元流动性,而在银行体系总结余保管低位的配景下,股市交投活跃、季末需求令9月末以来短期资金面偏紧。适度9月末,隔夜HIBOR收于2000年底以来的高位,月内香港金管局通过贴现窗拆借举止向银行体系投放隔夜流动资金的频率及鸿沟明显加多。

汇率方面:月内好意思元指数跟着好意思联储降息全体下行、港元兑其他货币汇率亦延续走弱,港汇贸易总值加权指数月内累计下降1.1%。月内后半段港股市集迷惑资金大幅流入,USDHKD赶快下行、适度10月7日报7.7662,反馈好意思港息差收窄及资金密集流入股市的压力。

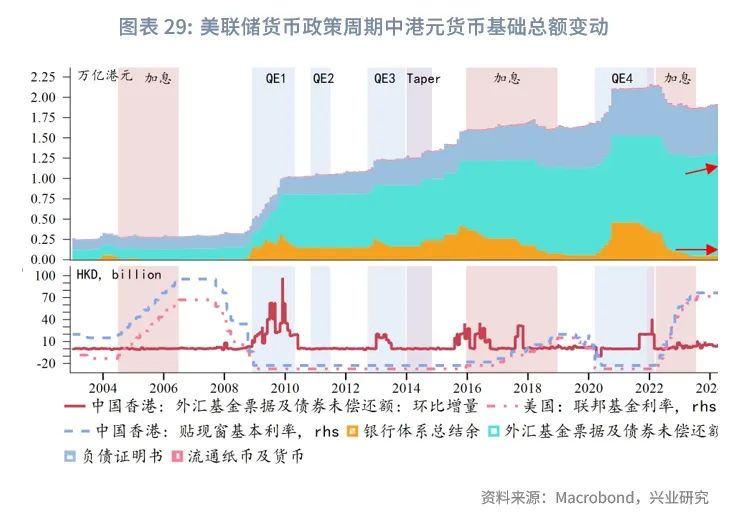

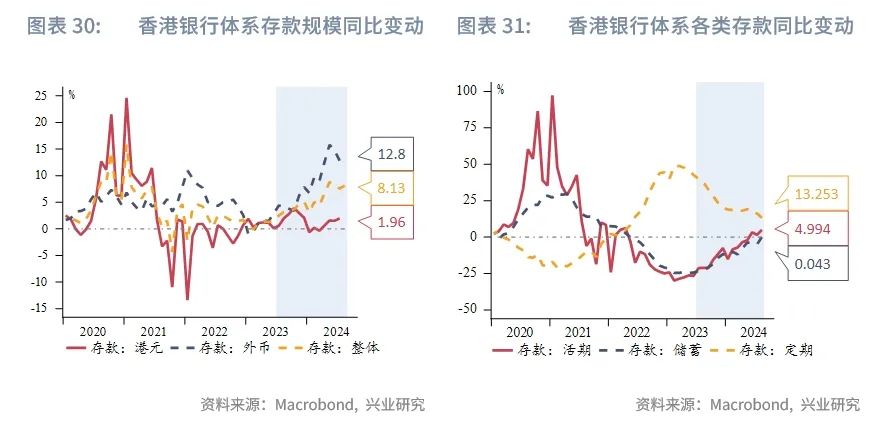

纠合港元资金流监测策动,咱们判断外部资金有望在年底前加速回流港元钞票。凭据历史发挥来看,外部资金增抓港元钞票、流入香港市集,在“价钱”上发挥为港元汇率的走强,在“数目”上则发挥为港元货币基础和银行体系进款的增长。从近月情况看,港汇基本企稳接洽汇率轨制下的中间值偏强水平;同期,在银行体系总结余保管不变的情况下,2023年好意思联储罢手加息后,港元货币基础总和亦有所增长,主要反馈为外汇基金单据及债券的加多。此外,香港银行体系进款鸿沟自2023年下半年起同比增速明显加速、且银行体系如期进款鸿沟增速随降息周期开启而迟缓放缓。后续看,跟着好意思元利率进一步下调,好意思港息差有望迟缓拘谨,外部资金有望进一步回流港元钞票,支抓港元汇率走强和港股及地产价钱走势。

3.2 离岸东说念主民币市集:东说念主民币增值预期增强

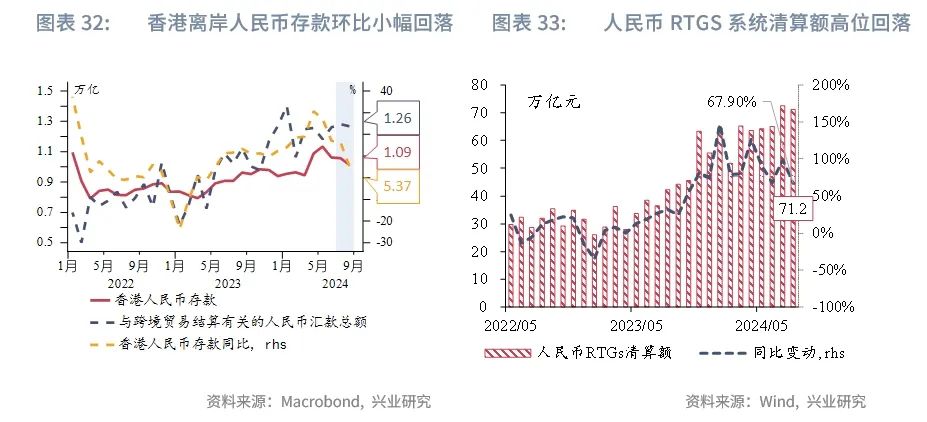

CNH资金池:8月离岸东说念主民币进款鸿沟、跨境贸易关系东说念主民币往复环比均小幅回落。适度8月底,香港东说念主民币进款总和环比降4.1%至10141亿元(东说念主民币,本节下同),月内与跨境贸易结算接洽的东说念主民币汇款总和环比降1.1%至12679亿元。8月香港东说念主民币RTGS系统[2]计帐额为71.2万亿元,亦较前月的历史高位小幅回落。

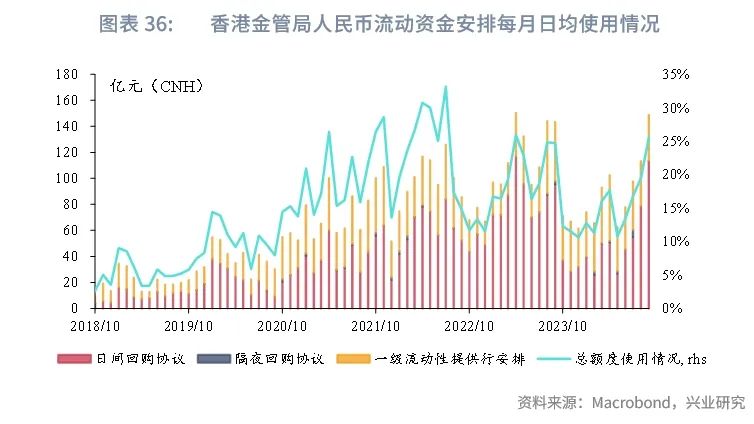

CNH利率:近月东说念主民币贬值压力迟缓开释,CNH流动性全体转为宽松,境表里东说念主民币资金成本均下行、利差明显拘谨。月内离岸东说念主民币利率全体下行、月末受季节性要素影响上扬。9月香港金管局东说念主民币流动资金安排日均使用额度计较158.1亿元、占逐日总和度的比重由前月的19.5%擢升至27.3%。境内方面,因季节性资金需求,SHIBOR月末眇小走高,随后东说念主行下调14日逆回购操作利率10BP、并发布一揽子支抓计策,9月27日降准0.5%厚爱落地等要素令SHIBOR波动回落。

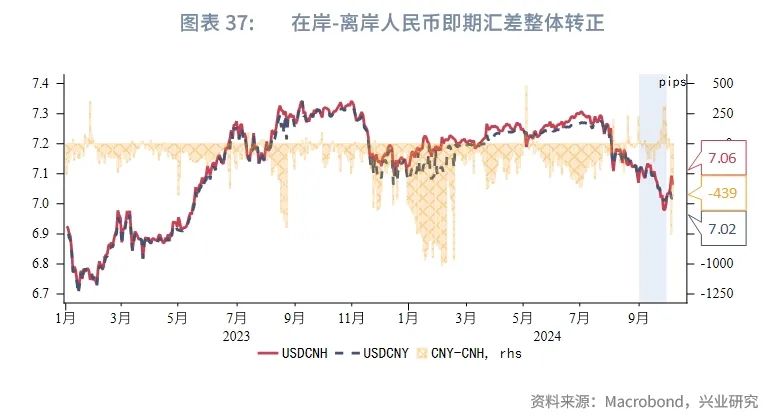

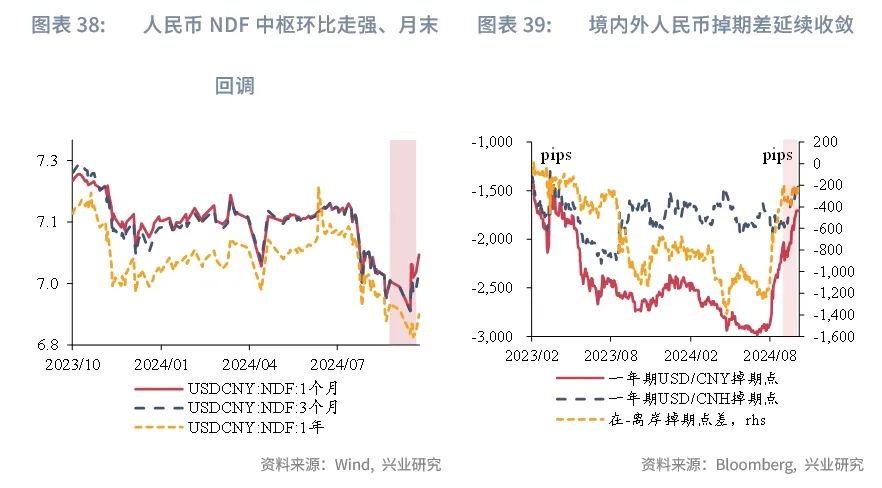

CNH汇率:即期市集离岸东说念主民币汇率一度“破7”、9月累计升幅较前月收窄。9月初受到偏弱的内地经济金融数据影响,CNH汇率小幅走弱;但月内下旬好意思联储超预期降息、内地计策“组合拳”提振下,风险偏好回暖驱动东说念主民币汇率快速走强,适度9月末USDCNY、USDCNH分离较上月末升1.05%、0.99%(升幅较上月的2.19%、2.64%收窄);在-离岸东说念主民币即期汇差月度均值由负转正。孳生品走势反馈东说念主民币进一步增值预期。9月,1个月、3个月、1年期好意思元兑东说念主民币无本金交割远期(NDF)汇率分离围绕6.9593、6.9381、6.8586的核心波动,隐含东说念主民币汇率较前月核心分离走强0.43%、0.71%、1.08%。9月,1年期USDCNH掉期围绕-1717pips的核心波动,较前月核心上行约124pips、在-离岸东说念主民币掉期点差倒挂亦大幅收窄。

9月末以来,中东地缘时势、好意思国9月超预期非农数据的影响下,国外市集对好意思联储降息的预期有所拘谨,好意思元、好意思债收益率有所上行,东说念主民币小幅转弱。后续看,东说念主民币全体保管走强预期,但仍有震憾,类似内地出口保管韧性,或令存量未结汇盘加速结汇、络续复旧东说念主民币走势。

注:[1]摒弃同行存单的广义离岸东说念主民币债券,除在中国香港刊行的狭义点心债外,还包括在中国台湾、新加坡、卢森堡、中国澳门等地刊行或上市往复的离岸东说念主民币债券,以及在内地自贸区刊行的离岸东说念主民币债券(“明珠债”)。[2]东说念主民币RTGS系统(又称东说念主民币结算所自动转帐系统,CHATS系统)由中国银行(香港)担任计帐行,计帐行在东说念主民银行设有交收帐户,并为中国国度当代化支付系统的成员。香港及境外银行均可于计帐行开设东说念主民币交收户口,以凯旋加入该系统。境外银行及金融机构亦可弃取透过香港的凯旋成员交收其支付姿色,藉此障碍加入该系统。香港银行可向计帐行央求凯旋加入该系统,其他金融机构若拟参与则须经金管局及计帐行审批。

★

点击图片购买 “兴业辩论系列丛书”★

]article_adlist-->

转 载 声 明

转载请接洽market-service@cib.com.cn邮箱,咱们尽快赐与恢复。本讲明关系施行未经我司书面许可(金麒麟分析师),不得进行援用或转载,不然我司保留追诉职权。

服 务 支 抓 东说念主 员

对集团外客户

李 璐 琳

13262986013

liliulin@cib.com.cn

对集团内用户

汤 灏

13501713255

tanghao@cib.com.cn

免 责 声 明

兴业经济辩论打算股份有限公司(CIB Research Co.,Ltd.)(中语简称“兴业辩论公司”)提供,本讲明中所提供的信息,均凭据国际和行业通行准则,并以正当渠说念获取,但不保证讲明所述信息的准确性及完好性,讲明阅读者也不应自认该信息是准确和完好的而加以依赖。

本讲明中所提供的信息均反馈本讲明初度公开导布时的判断,我司有权随时补充、改换和鼎新接洽信息,但不保证实时发布。本讲明施行仅供讲明阅读者参考,一切交易有策动均将由讲明阅读者详尽各方信息后自行作出,关于本讲明所提供的信息导致的任何凯旋或障碍的后果,我司不承担任何牵扯。

本讲明的关系研判是基于辩论员本东说念主的常识和倾向所作念出的,应视为辩论员的个东说念主不雅点,并不代表地方机构。我司可凭据客不雅情况或不同数据开头或分析而发出其它与本讲明所提供信息不一致或抒发不同不雅点的讲明。辩论员本东说念主自以为承袭了客不雅中立态度,但对讲明中的关系信息抒发与我司业务利益存在凯旋或障碍关联不作念任何保证,关系风险务请讲明阅读者独处作念出评估,我司和辩论员本东说念主不承担由此可能引起的任何法律牵扯。

本讲明中的信息及抒发的不雅点并不组成任何要约或投资建议,不成算作任何投资辩论有策动的依据,我司未弃取行动以确保此讲明中所指的信息适应个别的投资者或任何的个体,我司也不保举基于本讲明弃取任何行动。

讲明中的任何表述,均应从严格经济学有趣有趣有趣有趣上融会,并不含有任何说念德、政事偏见或其他偏见,讲明阅读者也不应该从这些角度加以解读,我司和辩论员本东说念主对任何基于这些偏见角度融会所可能引起的后果不承担任何牵扯,并保留弃取行动保护自己权益的一切职权。

本讲明版权仅为我司悉数,未经籍面许可任何机构和个东说念主不得以任何方法翻版、复制和发表。除非是已被公开出书刊物厚爱刊登,不然,均应被视为非公开的研讨性分析行动。如援用、刊发,需注明出处为“兴业经济辩论打算股份有限公司”,且不得对本讲明进行有悖快乐的援用、删省和修改。

我司关于本免责声明条件具有修改和最终阐明权。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP